Corriere Economia 2 agosto 2021(pdf)

Il primo semestre 2021 ha riportato fiducia ed entusiasmo tra le vigne: ci sono segnali di ripresa ovunque e c’è anche un futuro tutto verde all’orizzonte: l’Italia è la prima in Europa a imboccare la strada della sostenibilità, grazie alla recente approvazione del decreto ad hoc da parte del governo. Una boccata di aria fresca che aiuta a lasciarsi alle spalle un anno da dimenticare. Il mercato del vino ha chiuso i conti dell’ultimo anno con oltre 3 milioni di ettolitri di prodotto invenduto lasciando per strada 3 miliardi di ricavi pari a un decremento del giro d’affari del 24% e forse più. In flessione anche l’export: dopo anni di crescita ininterrotta le esportazioni del vino italiano hanno invertito la marcia con vendite totali pari a 6,3 miliardi, meno 2,4% rispetto al 2019.

Naturalmente ogni cantina ha la sua storia e in funzione di molti fattori, primo tra tutti l’organizzazione commerciale, è stata in grado di fronteggiare in modo più o meno efficace la congiuntura sfavorevole. A pagare di più sono state certamente le cantine piccole e medie legate esclusivamente al canale horeca (ristoranti, bar, catering) messo in ginocchio dai ripetuti lockdown. Mentre le aziende maggiori, e in particolare quelle dotate di una strategia distributiva multicanale, sono riuscite a contenere le perdite se non addirittura a mettere a segno risultati di rilievo. E’ il caso di molte aziende che compongono l’esclusiva classifica delle 106 maggiori realtà vitivinicole nazionali.

Un campione significativo dell’industria nazionale del vino che rappresenta il 61,8% del giro d’affari totale del settore, il 62,2% delle esportazioni e il 61,3% del fatturato domestico.

Complessivamente le 106 cantine hanno registrato un giro d’affari di 6,7 miliardi, un export di 3,9 miliardi e 2,7 miliardi di incassi sul mercato domestico. A conferma della difficile annata, anche questo campione dai grandi numeri ha chiuso l’ultimo esercizio con un decremento del fatturato del 3,22% (risultato comunque migliore rispetto alla media di mercato), sintesi di un incremento dell’export del 2,4% e di una flessione del 10,2% del lavoro in Italia (contro un meno 43.9% del settore).

La classifica raccoglie 65 aziende private e 41 cooperative. Nel segmento privati ci sono forti differenze.

Completamente diverso è il modello di business delle tante realtà produttive a proprietà familiare, da generazioni alla guida della loro maison. E’ questa una delle caratteristiche distintive del mercato italiano, cui danno vita tante griffe del made in Italy enologico: Marchesi Antinori, Marchesi Frescobaldi, Marchesi Mazzei, Barone Ricasoli, Tenuta San Guido, Tasca d’Almerita, Planeta, Donnafugata, Umani Ronchi, Tommasi, Bortolomiol, Argiolas, Montelvini per citarne alcune. Famiglie che curano le vigne come fossero figlioli, sventolando alta la bandiera della sostenibilità: come dimostra il riconoscimento appena ricevuto da Tasca d’Almerita e Alois Lageder: due delle 24 aziende in tutto il mondo a ricevere il Robert Parker green emblem 2021, prima edizione di un premio riservato alle cantine che «hanno dimostrato sforzi straordinari nella ricerca di pratiche ecologiche». E l’impegno nei confronti dell’ambiente e dei temi sociali si moltiplica: Feudi di San Gregorio è diventata azienda Benefit, Cielo e Terra vanta la Certificazione BCorp, la famiglia Ziliani ha fondato l’Academia Berlucchi in Franciacorta a protezione del territorio ed è appena nato il progetto Il tempo della vite dei veneti Paladin: un vigneto didattico laboratorio a cielo aperto in collaborazione con le Università di Padova e Milano e il Crea (ente di ricerca del settore agroalimentare) con la supervisione .Molti brand, soprattutto nella fascia alta della graduatoria, hanno caratteristiche industriali e non hanno proprietà viticole, perché pesano sulla redditività. Ed è proprio questa tipologia di aziende che oggi si sta muovendo con decisione per aumentare di taglia. E’ il caso per esempio dell’Italian Wine Brands (quotato all’Aim) che ha appena definito l’acquisto di Enoitalia. Ed è il caso di Botter e Mondodelvino che sono confluiti in un nuovo nuovo polo vinicolo con forti ambizioni sotto l’egida di Clessidra (ne abbiamo parlato in occasione dell’articolo sul club over 100 milioni uscito anche su l’Economia del Corsera n.22).

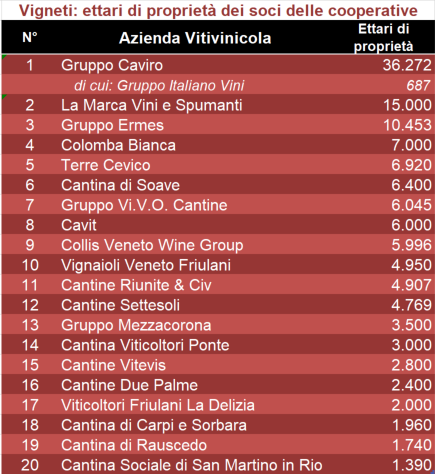

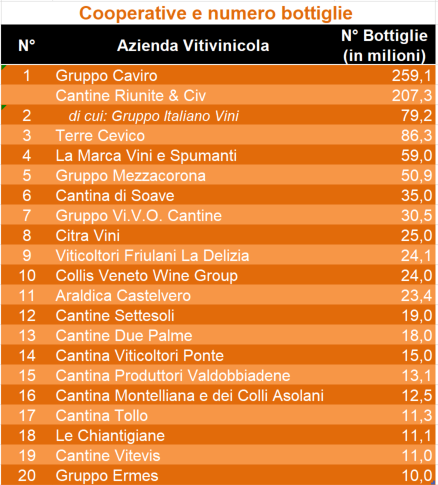

C’è poi il mondo della cooperazione, sempre più forte e sempre più consapevole del suo ruolo legato alla terra e ai viticoltori. Le coop in classifica pesano per il 44,5% sul fatturato totale del campione, per il 35,9% sull’export, per il 57% sul fatturato Italia, tenendo sempre la testa della graduatoria con Cantine Riunite e Caviro. Il podio al vertice della cooperazione si completa con il consorzio trentino Cavit, che ha cambiato taglia dopo l’acquisto delle controllate dell’ex gruppo La Vis. Da notare la grande estensione di vigneti che i viticoltori-soci portano in dote alla cooperativa. Una classifica ad hoc vede al primo posto il Gruppo Caviro, che da solo, dispone di 36.272 ettari in produzione, quasi un quinto delle vigne dell’intero campione. Nel secondo gradino del podio ecco La Marca vini e spumanti con 15 mila ettari, 2mila in più rispetto allo scorso anno, al terzo il gruppo Ermes con 10.453 ettari: questa grande realtà siciliana figura anche nella top ten delle coop più grandi del mercato. E’ quarta Colomba bianca con 7 mila ettari e quinta Terre Cevico con 6.920. Cantina di Soave, Vivo, Cavit, Collis Veneto wine group possono contare su oltre 6 mila ettari; Vignaioli Veneto Friulani e Cantine Riunite su circa 5 mila. E’ da queste vigne lavorate dai soci che arriva la materia prima che sempre più spesso si traduce in bottiglie: dai 286,5 milioni di pezzi delle Riunite ai 259 milioni di Caviro; dagli 86,3 milioni di Terre Cevico ai 59 milioni di La Marca o ancora agli oltre 50 di Mezzacorona.

C’è poi il mondo della cooperazione, sempre più forte e sempre più consapevole del suo ruolo legato alla terra e ai viticoltori. Le coop in classifica pesano per il 44,5% sul fatturato totale del campione, per il 35,9% sull’export, per il 57% sul fatturato Italia, tenendo sempre la testa della graduatoria con Cantine Riunite e Caviro. Il podio al vertice della cooperazione si completa con il consorzio trentino Cavit, che ha cambiato taglia dopo l’acquisto delle controllate dell’ex gruppo La Vis. Da notare la grande estensione di vigneti che i viticoltori-soci portano in dote alla cooperativa. Una classifica ad hoc vede al primo posto il Gruppo Caviro, che da solo, dispone di 36.272 ettari in produzione, quasi un quinto delle vigne dell’intero campione. Nel secondo gradino del podio ecco La Marca vini e spumanti con 15 mila ettari, 2mila in più rispetto allo scorso anno, al terzo il gruppo Ermes con 10.453 ettari: questa grande realtà siciliana figura anche nella top ten delle coop più grandi del mercato. E’ quarta Colomba bianca con 7 mila ettari e quinta Terre Cevico con 6.920. Cantina di Soave, Vivo, Cavit, Collis Veneto wine group possono contare su oltre 6 mila ettari; Vignaioli Veneto Friulani e Cantine Riunite su circa 5 mila. E’ da queste vigne lavorate dai soci che arriva la materia prima che sempre più spesso si traduce in bottiglie: dai 286,5 milioni di pezzi delle Riunite ai 259 milioni di Caviro; dagli 86,3 milioni di Terre Cevico ai 59 milioni di La Marca o ancora agli oltre 50 di Mezzacorona.

E i privati? Sono 5 (una più del 2019) le aziende che possono vantare un fatturato superiore ai 200 milioni. Botter, la maggiore azienda privata del mercato, salita sul terzo gradino del podio, Marchesi Antinori, Fratelli Martini, IWB ed Enoitalia. Sono 21 in totale, grazie alla new entry Contri spumanti, le aziende con più di 100 milioni di fatturato: l’ormai famoso club over 100.

NOTE

(Il numero accanto alla cantina indica il suo posto in classifica.)

1 Cantine riunite & Civ: il consolidato comprende: Frederick Wildman & sons (Usa), Carniato group (Francia),Giv Deutschland Gmbh, Giv UK, Giv Cz (Repubblica Ceca), Shanghai Giv (Cina), Soc. agricola Tenute Rapitalà, Castello Monaci.

2 Gruppo Caviro: per la prima volta è presente in classifica con il bilancio consolidato che comprende la divisione vino, le attività della distilleria e il comparto energia. La divisione vino rappresenta il 69% del fatturato totale. Controlla dalle Vigne, Gerardo Cesari, Caviro Distillerie, Enomondo (50%).

3 Casa vinicola Botter Carlo & C. Il controllo dell’azienda di Fossalta di Piave, che apparteneva ai tre fratelli Annalisa, Alessandro e Luca Botter, è oggi del fondo Clessidra. La famiglia Botter è azionista del nuovo polo vinicolo.

4 Marchesi Antinori: per la prima volta entra in classifica con il bilancio consolidato che comprende anche le attività di ristorazione, la Biserno, le aziende Prunotto (Piemonte) e Tormaresca in Puglia. Il solo core business vino rappresenta un fatturato di 196 milioni di euro.

5 Cavit: il consolidato del Consorzio trentino comprende la controllata tedesca Kessler, Cesarini Sforza, Casa Girelli e Glv.

7 IWB, Italian wine brands: quotata in Borsa sul mercato Aim. Controlla Giordano vini, Provinco, Raphael Dal Bo. Nel giugno 2021 ha definito l’acquisto di Enoitalia.

9 Mezzacorona: la holding capogruppo controlla Nosio, Prestige wine imports, Villa Albius sarl, Bavaria gmbh, Solsicano e partecipa al Castello di Querceto.

10 Zonin 1821: il consolidato comprende Casa vinicola Zonin, Zonin Usa inc., Zonin Uk ltd, Barboursville winery in Virginia, Prinzo Japan. Nel gruppo veneto dei fratelli Zonin è presente con il 36% la 21 Investimenti di Alessandro Benetton. Alla guida il nuovo ceo Pietro Mattioni.

11 Gruppo Santa Margherita: guidato dal ceo Beniamino Garofalo, opera con i brand Santa Margherita, Torresella, Ca’ del Bosco, Kettmeir, Lamole di Lamole, Vistarenni, Sassoregale, Terrelíade, Cà Maiol e Cantina Mesa. Possiede SM Usa.

13 Terre Cevico Il consolidato comprende coop agricole e le controllate Due tigli, Tenuta Masselina agricola, Rocche malatestiane, Sprint distillery, Totidè holding e la Medici Ermete & Figli , Montresor.

15 Shenk Italian wineries. Appartiene al gruppo svizzero Schenk. Sede in Alto Adige, opera con accordi con viticoltori locali e possiede cantine in Veneto e Toscana.

16 Mondodelvino group. Il consolidato comprende Mgm Mondo del vino, Barone Montalto, Qwine,Giacondi, Wine world producers Ltd, Poderi dal Nespoli, Cuvage, Integra Italia, Az. agricola Santodeno, Mgm Russia. Nel 2021 il gruppo della famiglia Martini è entrato nel polo vino creato da Clessidra di cui è azionista.

17 Marchesi Frescobaldi. Il fatturato tiene conto del risultato delle aziende produttive e di tutte le altre attività. Il gruppo comprende: Compagnia de’ Frescobaldi, Marchesi de’ Frescobaldi soc. agricola, Conti Attems, Ornellaia e Masseto, Vigneti di Nugola, Tenute di Toscana, Tenute di Castelgiocondo e Luce della vite, Toscana distribuzione, Riguardo, Frescobaldi retail e restaurant.

18 Contri Spumanti: il core business dell’azienda veneta di Cazzano di Tramigna (Verona) è rappresentato da spumanti e vini frizzanti. Guidata dal titolare Paolo Contri figura tra i maggiori imbottigliatori.

19 Ruffino: brand toscano di proprietà della Constellation brands. L’azienda possiede i Poderi Ducali Ruffino di San Donà del Piave.

21 Gruppo Vi.VO cantine: controlla la Casa vinicola Bosco Malera, braccio operativo per l’imbottigliamento.

22 Villa Sandi: la maison veneta di Giancarlo Moretti Polegato, è tra i maggiori operatori nel segmento spumanti. Possiede Borgo Conventi, nel Collio e Tenuta Spilimbergo in Friuli. Altri brand del gruppo sono Casa Gheller e Opere Trevigiane.

24 Gruppo Lunelli. Il consolidato del gruppo trentino della famiglia Lunelli comprende, sotto la capogruppo Lunelli Spa le aziende Ferrari F.lli Lunelli, Segnana F.lli Lunelli, Tenute Lunelli, Bisol Desiderio & Figli, Surgiva (acqua minerale) e Locanda Margon. Ha acquisito quest’anno la Cedral Tassoni, marchio storico del beverage.

25 Mionetto: appartiene al gruppo tedesco Henkell –Freixenet primo produttore mondiale bollicine. L’azienda è presente in Usa con Mionetto Usa. In Italia è leading brand nel canale horeca. Nel valutare la flessione del fatturato va tenuto conto che il dato 2019 comprendeva anche vendite di vino sfuso, prevalentemente in Italia, non presenti nel dato 2020.

26 Farnese group: il consolidato comprende Farnese vini, Ro.de.a, Vigneti del Vulture, Vigneti del Salento, Luccarelli, Vesevo, Tenimenti Zabù, Caldora. Nel capitale del gruppo abruzzese fondato dal presidente operativo Valentino Sciotti (anche azionista) è presente il fondo americano Platinum Equity con oltre il 70%.

28 Tenute Piccini: proprietà della famiglia Piccini comprende le aziende agricole Valiano, Tenuta Moraia, Villa al Cortile, Regio cantina (in Lucania), Torre Mora (sull’Etna), Chianti Geografico.

29 Araldica Castelvero: la coop piemontese consolida la controllata Adria, sua azienda imbottigliatrice. Opera nel Monferrato, Gavi, Langhe e Roero.

33 Masi Agricola: quotata sul mercato Aim, il consolidato Masi comprende le controllate Possessioni di Serego Alighieri, Cantine Conti Bossi Fedrigotti, Terre e vigne, Agr. Stra del Milione, Ca’ nova, Canavel, Masi Tupungato vigneti La Arboleda in Argentina. E le collegate e partecipate Agr.Vigneti del Campofiorin , Premium wine selection, e la svizzera Venezianische weinbar.

Red circle investiments, finanziaria di Renzo Rosso, è presente nel capitale con una quota del 5% accanto ai fratelli Sandro, Bruno e Mario Boscaini (quote del 24,5% ciascuno).

34 Gruppo Terra Moretti. I dati comprendono Bellavista, Petra, Contadi Castaldi, Terra Moretti distribuzione, Badiola, Sella&Mosca, Teruzzi&Puthod. Alla guida il nuovo ad Massimo Tuzzi a fianco del presidente Francesca Moretti.

38 Casa vinicola Sartori A fine 2020 è cambiato l’assetto azionario della cantina veronese. Andrea Sartori con il fratello Luca conservano la guida aziendale con una quota del 45%, mentre la maggioranza è della Cantina di Colognola (55%)

39 Astoria vini. L’azienda di Paolo e Giorgio Polegato completerà entro l’anno i lavori del nuovo polo logistico di Astoria Wines a Crocetta del Montello con un investimento di quasi 10 milioni di euro. Nel 2020 ha realizzato sul canale on line più di 1 milione di fatturato.

40 Cantina Produttori Valdobbiadene: il consolidato comprende la controllata Val d’oca.

41 Cantine Vitevis. Il Consorzio veneto diretto da Alberto Marchisio e presieduto da Silvano Nicolato si stende tra le province di Vicenza, Verona e Venezia per 2800 ettari. Con l’incorporazione della Cantina Castelnuovo del Garda nel 2019 ha scalato 10 posti in classifica.

42 Settesoli: Il totale dei litri confezionati commercializzati è stato espresso in bottiglie da 0.75.

46 Latentia Winery realtà privata pugliese opera essenzialmente all’estero nella gdo. Sedi operative in Puglia, Friuli Venezia Giulia e Veneto.

49 Cantina Valpolicella Negrar: bilancio consolidato. Controlla la Vivaldi. La coop veneta guidata dall’enologo Daniele Accordini è protagonista con l’abruzzese Citra e la campana La Guardiense di un progetto speciale che punta a portare l’agricoltura di precisione al centro dell’innovazione digitale delle imprese agricole

50 Citra vini: il fatturato del consorzio abruzzese riguarda la sola attività nell’imbottigliato. Considerando anche il lavoro nel vino sfuso svolto direttamente dalle 9 cantine cooperative socie operanti nella provincia di Chieti, Citra è di fatto il maggiore operatore vitivinicolo della regione. Presidente Valentino Di Campli.

52 Duca di Salaparuta. L’azienda che fa capo all’Illva di Saronno, opera anche con i marchi Corvo e Florio e ha partnership commerciali con la Caparzo (Montalcino) che comprende anche il Chianti classico Borgo Scopeto e il Morellino di Scanzano Doga delle Clavule, e con la cantina abruzzese Barone di Valforte. Distribuisce in Italia il marchio Casa Gheller di Villa Sandi.

56 Losito e Guarini: new entry della classifica 2020 è leader indiscusso nella produzione della Bonarda dell’Oltrepò Pavese, ma vanta anche una collezione di vini pugliesi, terra d’origine della famiglia. Fondata nel 1910 da Domenico Losito, base a Lentate sul Seveso, negli anni Sessanta i Losito si uniscono alla famiglia Guarini che ne è alla guida.

60 Corte Giara: fatturato aggregato del gruppo che comprende i brand Allegrini, Corte Giara, San Polo, Poggio al tesoro, Villa della Torre.

61 FDB-Famiglia Dal Bianco: tre aziende, Masottina, Terre di Oglieno e Santa Caterina, sono le tre colonne su cui è costruito il gruppo vinicolo della Famiglia Dal Bianco che ha il cuore a Conegliano Valdobbiadene. New entry della classifica 2020 ha il suo punto di forza nella Masottina, che da sola rappresenta più di 26 milioni sul fatturato totale di 30,6.

62 Tommasi Family Estates: proprietà della famiglia veneta Tommasi. Possiede cantine in Veneto, Lombardia nell’Oltrepò, Toscana (a Montalcino, in Maremma e in Chianti), Puglia, Lucania.

63 Terre Cortesi Moncaro tra i soci della grande coop marchigiana figura il distributore svedese Winemarket Nordic (di proprietà di Viva Wine & Spirit).

66 Feudi di San Gregorio: la cantina campana della famiglia Capaldo è presente anche in Puglia, Basilicata, Sicilia (Etna), Toscana (Bolgheri), Friuli Venezia Giulia. L’azienda ha cambiato status giuridico trasformandosi in società Benefit (società che oltre al profitto vogliono avere un impatto positivo su persone e ambiente, legge 2016).

71 Donnafugata: la cantina siciliana guidata da Antonio e Josè Rallo possiede 5 cantine a Marsala, Etna, Pantelleria, Contessa Entellina e Vittoria.

76 Montelvini. Proprietà della famiglia Serena opera nelle aree del Prosecco Superiore Asolo e Rosso Montello e della doc Montello e Colli Asolani.

77 Bertani Domains, fa capo al gruppo farmaceutico Angelini. Comprende i marchi Bertani in Veneto, Val di suga a Montalcino, Trerose a Montepulciano, San Leonino a Castellina in Chianti, Puiatti e Fazi Battaglia nelle Marche.

79 Rocca delle Macie: proprietà della famiglia Zingarelli, la casa toscana presenta un fatturato aggregato con l’agricola Rocca delle macie.

84 Cantina Toblino: la coop controlla la Toblino srl e l’Osteria e selling point Toblino

87 Carpineto: azienda toscana possiede 5 tenute a Montepulciano, Montalcino, Gaville (Alto Valdarno), Dudda (Greve in Chianti) e Gavorrano. Proprietà: famiglie Sacchet e Zaccheo

93 Tasca d’Almerita: possiede 5 cantine: Regaleali, Sallier de la Tour, Capofaro a Salina, Tascante sull’Etna e Whitaker nell’isola di Mozia. La maison festeggia il suo 10mo bilancio di sostenibilità, tra le prime in assoluto, già nel 2009, a impegnarsi su un percorso green attento all’ambiente e alla biodiversità.

94 Marchesi Mazzei: fatturato aggregato con la controllata Locanda Fonterutoli. Da 600 anni di proprietà della famiglia Mazzei, la maison toscana possiede tre tenute: Castello di Fonterutoli e Belguardo in Toscana e Zisola in Sicilia.

95 Planeta: a Menfi, Noto, Vittoria, Etna e Capo Milazzo: sono le 5 tenute della cantina siciliana curate da due generazioni dai cugini Planeta

100 Famiglia Cotarella: Enrica, Marta e Dominga guidano l’azienda familiare che comprende la Falesco, la scuola Intrecci a Castiglione in Teverina per l’alta formazione di sala e Le Macioche a Montalcino.

102 Casa Paladin: importante realtà veneta con attività anche in Friuli, Toscana e Franciacorta.

103 Tenute Genagricola: dati della sola area vino estrapolati dal bilancio della holding agroalimentare delle Assicurazioni Generali. Comprende in Italia Borgo Magredo, Bricco dei Guazzi, Costa Arente, Gregorina, Poggiobello, Solonio, Tenuta S.Anna, Torre Rosazza, Vineyards V8+. In Romania la tenuta Dorvena.

Il monopolio della Toscana continua con la Castellani, al quarto posto: l’azienda di Piergiorgio Castellani marcia come un treno ed ha migliorato di quasi 7 punti il suo margine, toccando il 34,57%. Al quinto posto irrompe il Veneto con il Gruppo Santa Margherita della famiglia Marzotto: guidato dall’ad Beniamico Garofalo è tra le realtà più performanti del mercato con un ebitda del 33,8%, quattro punti in più rispetto al 2019. Il sesto e settimo posto toccano a due cantine siciliane: Planeta (guidata dai cugini Planeta entra nella top ten migliorando il suo indice di ben 13 punti) e Donnafugata della famiglia Rallo a quota 24,60%.

Novità anche all’ ottavo posto e nono posto dove si fanno avanti il gruppo Farnese creato da Valentino Sciotti, vanto d’Abruzzo, e la toscana Carpineto, realtà in crescita costante guidata dalle famiglie Zaccheo e Sacchet.

Chiudono due ospiti fissi di questo salotto: la Famiglia Cotarella, con il 21,32% e Cusumano, con il 21,19% ( quest’ultimo dopo molti anni lontano dal podio). L’anno horribilis ha lasciato infatti il segno anche in questa classifica: escono di scena nel 2020, pur registrando risultati invidiabili, tanti habitué di questa graduatoria come il Gruppo Lunelli (ebitda 20,70%) e Guido Berlucchi (19,75%).

L’indice di redditività non riguarda il mondo cooperativo, i cui fini statutari sono l’aiuto ai soci e la migliore remunerazione delle uve che questi conferiscono alla cooperativa.

Vigne di proprietà

E’ sempre riservata ai privati la graduatoria che raccoglie le proprietà viticole più importanti e trova al primo posto assoluto la Marchesi Antinori, con 2.967 ettari in produzione. Alle sue spalle solo tre aziende vantano proprietà di oltre mille ettari. Sono Zonin 1821 (1990 ettari per 9 tenute italiane e due proprietà estere in Virginia e Cile), Marchesi Frescobaldi (1434 ettari in Toscana, salvo 44 ettari in Friuli con Attems) e Banfi: 1040 ettari a Montalcino, maggiore cantina nel territorio del Brunello. Al quinto posto con 900 ettari le Tenute Genagricola (7 aziende in Italia e una in Romania) seguite da Terra Moretti con 896 ettari tra Franciacorta, Toscana e Sardegna. Al settimo posto Tommasi Family estates (572 ettari in cinque regioni) seguita da Cusumano (525 ettari) e Santa Margherita (498 ettari). Chiude la rosa dei primi 10 Feudi di San Gregorio della famiglia Capaldo con 460 ettari

E’ sempre riservata ai privati la graduatoria che raccoglie le proprietà viticole più importanti e trova al primo posto assoluto la Marchesi Antinori, con 2.967 ettari in produzione. Alle sue spalle solo tre aziende vantano proprietà di oltre mille ettari. Sono Zonin 1821 (1990 ettari per 9 tenute italiane e due proprietà estere in Virginia e Cile), Marchesi Frescobaldi (1434 ettari in Toscana, salvo 44 ettari in Friuli con Attems) e Banfi: 1040 ettari a Montalcino, maggiore cantina nel territorio del Brunello. Al quinto posto con 900 ettari le Tenute Genagricola (7 aziende in Italia e una in Romania) seguite da Terra Moretti con 896 ettari tra Franciacorta, Toscana e Sardegna. Al settimo posto Tommasi Family estates (572 ettari in cinque regioni) seguita da Cusumano (525 ettari) e Santa Margherita (498 ettari). Chiude la rosa dei primi 10 Feudi di San Gregorio della famiglia Capaldo con 460 ettari

Subito sotto Bertani Domains (gruppo farmaceutico Angelini) con 457 ettari, Tasca d’Almerita (411 ettari), Planeta (362 ettari) e Masi Agricola (329 ettari) quest’ultima è l’unica azienda vinicola di produzione quotata all’Aim.

Altre cantine vantano un’estensione di vigneti superiore ai 200 ettari. Tra queste la veneta Allegrini Corte Giara (266 ettari), la campana Mastroberardino (250), la sarda Argiolas (230) e la siciliana Donnafugata ( 226)

Bottiglie

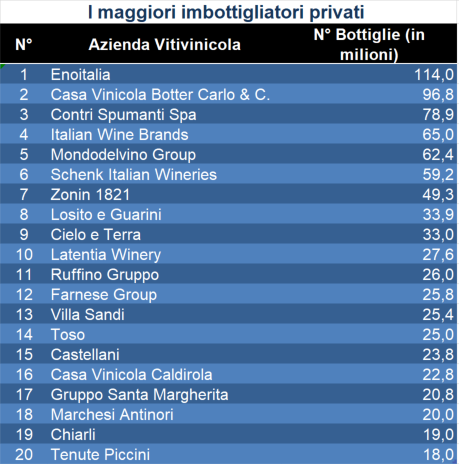

L’Enoitalia della famiglia Pizzolo con 114 milioni di pezzi, 4 milioni in più rispetto al 2019, ha potenziato nel 2020 il suo primato di primo imbottigliatore italiano. Ed è ora pronto a trasferirsi sotto l’egida dell’Italian wine brands (IWB) al quarto posto della classifica stilata in base al numero di bottiglie prodotte, con 65 milioni di pezzi. Al secondo e al quinto posto troviamo Casa vinicola Botter e Mondodelvino group (97 e 62 milioni di bottiglie ciascuno) confluite sotto il fondo Clessidra. In pratica nella cinquina al vertice, l’unica azienda che procede sola soletta è la Contri Spumanti, produttrice di 79 milioni di bottiglie e titolare di un fatturato di 107,3 milioni.

L’Enoitalia della famiglia Pizzolo con 114 milioni di pezzi, 4 milioni in più rispetto al 2019, ha potenziato nel 2020 il suo primato di primo imbottigliatore italiano. Ed è ora pronto a trasferirsi sotto l’egida dell’Italian wine brands (IWB) al quarto posto della classifica stilata in base al numero di bottiglie prodotte, con 65 milioni di pezzi. Al secondo e al quinto posto troviamo Casa vinicola Botter e Mondodelvino group (97 e 62 milioni di bottiglie ciascuno) confluite sotto il fondo Clessidra. In pratica nella cinquina al vertice, l’unica azienda che procede sola soletta è la Contri Spumanti, produttrice di 79 milioni di bottiglie e titolare di un fatturato di 107,3 milioni.

Protagonisti di questa top ten anche Schenk Italian Wineries : 59 milioni di bottiglie e una strategia multicanale che si è tradotta in un incremento del giro d’affari. Al settimo posto Zonin 1821 (49 milioni di pezzi): oggi con un top management interamente rinnovato, sotto l’ad Pietro Mattioni. All’ottavo posto la new entry Losito e Guarini (Bonarda a gogò tra i 34 milioni di bottiglie), seguita da Cielo e Terra (33 milioni di bottiglie, tra leader nella Gdo) e Latentia Winery..